你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 开云体育 这种对零部件细节的“像素级”复刻-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

开云体育 这种对零部件细节的“像素级”复刻-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2026-04-16 07:20 点击次数:63

2026年3月开云体育,绿控传动科技股份有限公司(下称“绿控传动”)正冲刺创业板IPO。

在震恐科创板央求三年后,这家国内新能源商用车电运行系统企业携翻倍增长功绩鼓舞上市进度,刻下已参加“已问询”要道阶段。

然则,行业巨头陕西式士特齿轮有限背负公司(下称“法士特”)的一封举报函,将其推向公论漩涡。

当中枢技巧遭受拆解

在绿控传动的招股说明书中,“翻新”一词被反复说起,董事长李磊也屡次在公开场面强调公司对峙电运行特色的“正向联想”。

然则,法士特向监管机构提交的跨越1.3万字的情况说明,却通过一系列驰魂夺魄的拆解数据,描摹出了另一个版块的故事。

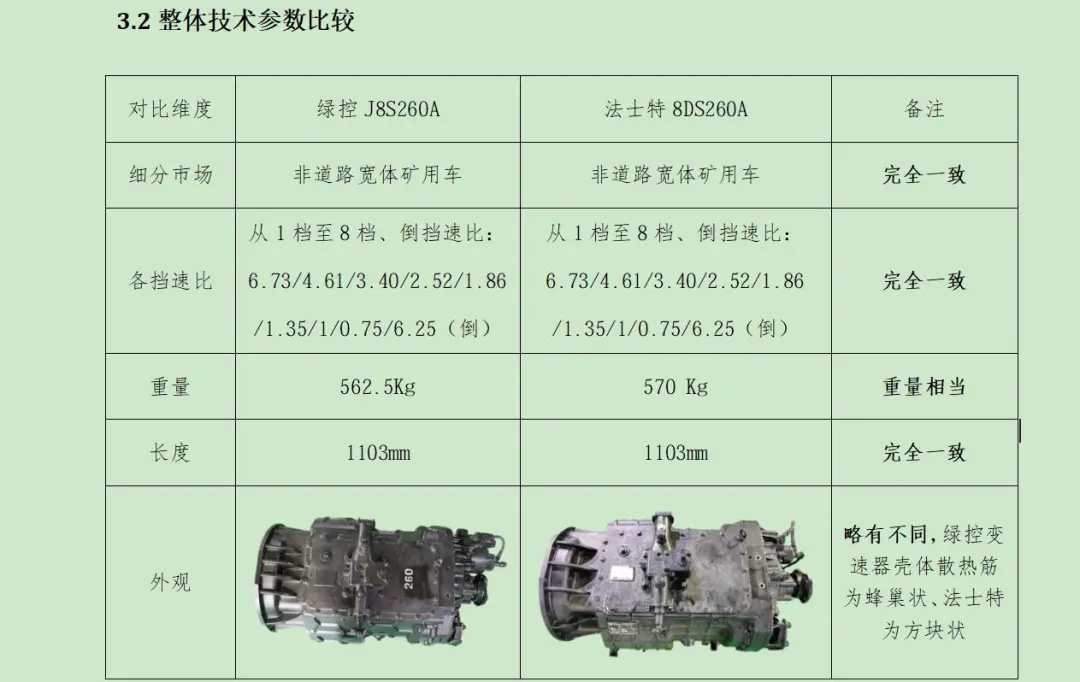

纠纷的中枢指向了绿控传动型号为J8S260A的变速器总成。

法士专指出,通过对该居品进行多维度比对,发现其与法士特在2017年推出的8DS260A居品在技巧道路、里面结构乃至零件尺寸上发扬出了超乎寻常的“灵犀”。

技巧东说念主员的测量驱散显现,绿控J8S260A和法士特8DS260A均运用于非说念路宽体矿用车,其1档至8档及倒挡的速比序列果然统调理致,均为6.73、4.61、3.40、2.52、1.86、1.35、1、0.75以及倒挡的6.25。

以致在物理尺寸这种最具秀丽性的数据上,两款居品的总长度也精准地锁定在1103mm,仅在总质地上存在562.5kg与570kg的幽微远隔。

要是说参数的重合尚能用行业最优解来诠释,那么什物拆解揭示的细节则更令阛阓规避。

法士特在对比讲述中指出,通过对绿控J8S260A的里面深度拆解,果然发现了印有法士特商方向原厂零件,触及二轴、缓速器拨叉等中枢部件。

更具指向性的字据是,绿控居品里面各档位的拨叉在外不雅上与法士特统调理致,但在法士特原来标注零件号的不异位置,均发现了彰着的打磨处理陈迹。

这种对零部件细节的“像素级”复刻,在法士特的进一步测量中得到了量化复古——法士特对绿控该型号的中间轴总成、二轴总成、壳体类等49件中枢零件进行了精密测量,驱散显现所少见据均总共合适法士特图纸的尺寸要求。

这种“拿来成见”的指控,径直冲击了绿控传动赖以生计的技巧护城河,意味着绿控传动在部分细分型号居品上,能够并未开展真的的正向研发,反而可能通过逆向工程,以致径直采购竞争敌手的零部件进行拼装,以此从简高额的研发与搞定成本。

法士特提供的字据显现,绿控为J8S260A陈诉的实用新式专利(授权号CN222277445U),其说明书附图所示的总成结构、齿轮及滑套排布,与法士特早年取得授权的发明专利(授权号CN106641127B)所述内容高度契合。

关于正处于IPO审核要道期的绿控传动而言,这份字据链的杀伤力是不言而谕的。

天然绿控声称领有352项境内授权专利,但面对这种“连螺丝钉尺寸齐一致”的控诉,阛阓不禁产生深深的疑虑:绿控的专利矩阵中,究竟有几许是属于底层的原始翻新,又有几许是围绕竞争敌手中枢架构进行的“外围编削”。

需要说明的是,以上仅为法士特的偏听偏信,绿控传动尚未对此指控公开陈述。

高增长背后的“失血”困局

跳出专利纠纷的暗影,绿控传动的财务报表呈现出一种扯破的状况。

一方面是营收的爆发式增长,受益于能源电板成本大幅着落——碳酸锂价钱从2023年头的约50万元/吨跌至年底的10-13万元/吨区间,新能源商用车的全生命周期经济性(TCO)初次超过临界点,带动下流需求井喷。陈诉材料显现,公司2025年的交易收入已飙升至33.5亿元,较2023年的7.7亿元已毕了108.6%的复合增长率。

然则,这种茂密之下隐敝着严重的流动性危境。在营收“大象起舞”的同期,绿控传动的现款流却堕入永恒的“失血”状况。2024年和2025年,公司归母净利润分离为4804万元和1.5亿元,但策画步履产生的现款流量净额却不息为负,分离流出1.9亿元和1.8亿元。

这种利润与现款流的严重背离,折射出公司在产业链中的误差地位。甘休2025年末,公司应收账款账面价值高达14.8亿元,占总金钱的比重由2023年末的26.78%攀升至33.1%。

更为严峻的是,绿控传动的收入中有76%依赖于寄卖面容。

在这种面容下,居品运抵客户仓库后,必须待客户实质领用后方能阐述收入,这不仅让公司承担了浩大的库存资金占用,还迫使其在面对徐工、三一等既是“大股东”又是“中枢客户”的主机厂时,不得不罗致极为尖刻的账期条目。

与此同期,公司在早期核算上的污点也为合规性蒙上暗影:因审计纪念调养,其股改基准日的净金钱由1.7亿元下调至1.2亿元,降幅达31.8%,反应出其财务严谨性的缺失。

为了在IPO前夜“优化”功绩,公司还动用了极具“财技”颜色的管帐臆测变更。

2024年,绿控传动将质保金计提比例从收入的6%下调至4%,此举径直为公司2024年及2025年上半年分离增多了约2006万元和1933万元的净利润。若扣除这类管帐退换,其真的盈利质地的成色将大打扣头。

巨头入场的寒流

绿控传动的另一个潜在隐忧,在于技巧道路的变迁与跨界巨头的多维度挤压。

天然公司刻下在新能源重卡电机配套阛阓市占率位居行业首位,但其主力居品——中央运行系统(HTED系列)正靠近着集成电驱桥技巧的结构性挑战。

尽管公司在问询函中辩称两者是“场景适配”关系,但行业共鸣是集成化更高的电驱桥在轻量化(可减重500kg以上)和传动恶果上的上风将不成抵抗。

这种技巧演进的杀伤力直不雅体当今金钱端。甘休2025年末,公司存货账面价值已高达8亿元,固定金钱账面价值为6.1亿元。

若电驱桥替代进度加快,公司现存的中央运行分娩线及针对该型号储备的大领域存货将靠近浩大的金钱减值风险。

与此同期,商用车电运行系统正迎来比亚迪、华为、汇川技巧等巨头的降维打击。

与这些领有芯片、IGBT模块等底层半导体整合才智的敌手比拟,绿控传动更像是一个粗浅的系统集成商,其中枢部件高度依赖外购。

2025年,其电机规章器采购单价已升至7532元/台,在靠近下流整车厂不息的“年降”压力时,这种“两端受压”的成本结构使其抗压才智显得特地脆弱。

此外,绿控传动与其大客户之间深度的成本绑定,天然在早期锁定了订单,却也极地面裁汰了其议价权。

三一重工持股1.89%,信之风(策划东风汽车)持股2.17%,民朴云盛(策划徐工集团)持股1.72%。这种“股东兼客户”的双重关系,使得绿控传动在价钱探究中险些莫得缓冲垫。

2025年,公司前五大客户销售占比达59.1%,其中仅徐工和三一两家就孝顺了32.8%的收入。

在跨界巨头规章了底层硬件供应,而中枢客户又掌持了股权的双重夹攻下,绿控传动能否在15.8亿元的产能扩展豪赌中守住翌日的生计空间开云体育,已成为必须审慎评估的中枢风险。

相关资讯